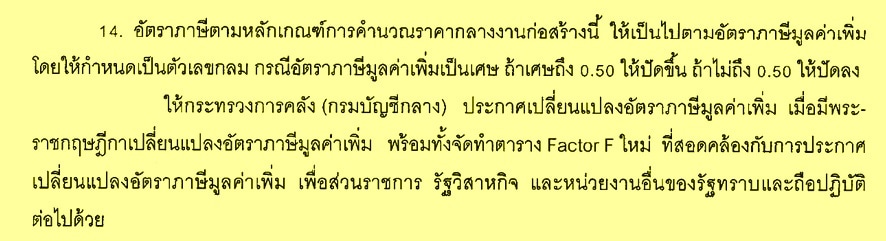

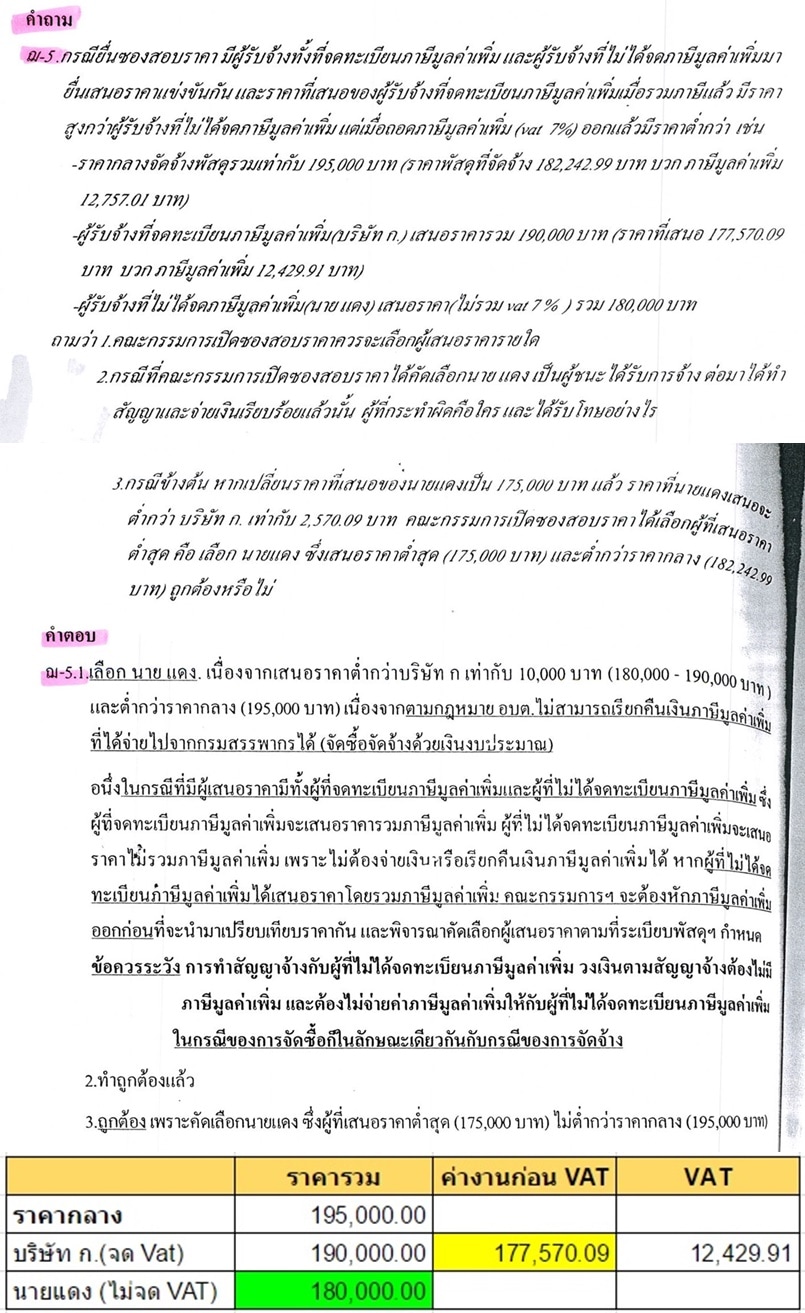

ราคากลาง กับ ผู้รับจ้างไม่จด ภาษีมูลค่าเพิ่ม (VAT) กรณีมีหน่วยงานตรวจสอบ มีความเห็นว่า ส่วนราชการ / อปท. ทำให้ราชการเสียหาย โดยการไม่ปรับลดงบประมาณลงจากราคากลางก่อนทำสัญญาจ้าง เนื่องจากผู้รับจ้างไม่ได้จดภาษีมูลค่าเพิ่ม หน่วยงานตรวจสอบเห็นว่า ต้องปรับลดค่าก่อสร้างลงในส่วนที่เป็นภาษีมูลค่าเพิ่มในราคากลางงานก่อสร้างของราชการ หรือกรณี หน่วยงานตรวจสอบทักท้วงกรณีจ้างผู้รับจ้างที่ไม่จดภาษีมูลค่าเพิ่ม ที่เสนอราคาต่ำสุด โดยไม่เทียบกับราคาที่ยังไม่รวมภาษีมูลค่าเพิ่มของผู้เสนอราคารายอื่นที่จดภาษีมูลค่าเพิ่ม ขอแสดงความเห็น เพื่อให้เพื่อนๆ พิจารณา ดังนี้ การจัดทำราคากลาง ตามหลักเกณฑ์ราคากลางงานก่อสร้างของราชการ มองในมุมผู้รับจ้างเป็นผู้มาทำงานก่อสร้างให้ราชการ ราชการจึงคิดค่าใช้จ่ายให้ผู้รับจ้าง ตามที่ผู้รับจ้างต้องจ่ายจริงและมีค่าตอบแทนให้กับผู้รับจ้าง คือกำไร หลักการที่สำคัญของการจัดทำราคากลางงานก่อสร้างของราชการคือ มองในมุมผู้รับจ้างเป็นผู้ดำเนินงานก่อสร้าง และเป็นผู้ออกค่าใช้จ่ายในการก่อสร้างก่อน แล้ว จึงเบิกเงินจากราชการภายหลัง เมื่อผู้รับจ้างมีค่าใช้จ่ายอะไร ราชการก็จะคิดราคาให้ผู้รับจ้าง ตามที่ต้องจ่ายในการทำงานก่อสร้าง ให้กับราชการ ซึ่ง ค่าใช้จ่ายในการทำงานก่อสร้าง มี 2 ส่วน คือ 1.ค่างานต้นทุน ประกอบด้วย -ค่าวัสดุก่อสร้าง(รวมค่าขนส่ง) -ค่าแรงงานก่อสร้าง 2.ค่าดำเนินงานในการก่อสร้าง หรือที่เรียกว่า ค่า Factor F อันประกอบไปด้วย - ค่าอำนวยการ หรือ ค่าบริหารจัดการในการดำเนินงานก่อสร้าง - ดอกเบี้ย ที่ผู้รับจ้างไปกู้ยืมเงินจากธนาคารมาเพื่อทำงานกับราชการ - ภาษี ซึ่งหมายถึงภาษีที่ผู้รับจ้างต้องจ่าย ในการซื้อวัสดุก่อสร้าง อุปกรณ์ สินค้า หรือ จ้างบริการต่างๆ เพื่อดำเนินงานก่อสร้างให้สำเร็จตามโครงการ โดยหลักเกณฑ์ราคากลางได้กำหนดให้ใช้อัตราภาษีที่ใช้ในการคำนวณราคากลาง โดยให้เป็นไปตามอัตราภาษีมูลค่าเพิ่ม โดยให้กำหนดเป็นตัวเลขกลม กรณี อัตราภาษีมูลค่าเพิ่มเป็นเศษ ถ้าเศษถึง 0.50 ให้ปัดขึ้น ถ้าไม่ถึง 0.50 ให้ปัดลง (ดูแนวทางปฏิบัติ เกี่ยวกับหลักเกณฑ์การคำนวณราคากลางงานก่อสร้าง ข้อ 14)  - กำไร เป็นค่าตอบแทน ที่ผู้รับจ้าง ต้องได้รับจากการที่ต้องลงทุนลงแรงในการประกอบธุรกิจรับเหมาก่อสร้าง จากหลักเกณฑ์ราคากลาง จะเห็นว่า ไม่ว่าผู้รับจ้างจะจดภาษีมูลค่าเพิ่มหรือไม่จดก็ตาม เมื่อ ประกอบธุรกิจรับเหมาก่อสร้าง มาทำงานก่อสร้างให้กับราชการ ผู้รับจ้างก็ต้องมีค่าใช้จ่าย ในการเสียภาษี เท่าเทียมกัน (ให้คิดถึงเวลาเรา ไปซื้อของใน 7-11 เราไม่ได้จด Vat เราก็เสีย vat) ผู้รับจ้างที่ไม่ได้จด ภาษีมูลค่าเพิ่มไม่ได้ มีสิทธิ์พิเศษอะไร ที่จะไม่ต้องเสียค่าใช้จ่ายในส่วนที่เป็นภาษีในจัดซื้อสินค้าหรือจัดหาบริการมาดำเนินงานก่อสร้างให้กับราชการ ในทางตรงกันข้าม ผู้รับจ้างที่จดภาษีมูลค่าเพิ่ม สามารถขอคืนภาษีจากสรรพากรจากภาษีซื้อสินค้าและบริการเพื่อทำงานก่อสร้างให้กับราชการ ผู้รับจ้างที่จดภาษีมูลค่าเพิ่ม จึงได้รับประโยชน์จากระบบภาษีมูลค่าเพิ่ม ที่จะสามารถ ขอคืนภาษีมูลค่าเพิ่มบางส่วนได้ แต่ ผู้รับจ้างที่ไม่จดภาษีมูลค่าเพิ่ม จะไม่สามารถขอคืนภาษีที่จ่ายไปในการซื้อสินค้าหรือบริการ เพื่อมาทำงานก่อสร้างให้กับส่วนราชการได้ กรณีที่เข้าใจว่า ผู้รับจ้างที่ไม่จดภาษีมูลค่าเพิ่ม ได้เปรียบผู้รับจ้างที่จดภาษีมูลค่าเพิ่ม จึงไม่ถูกต้อง เพราะ ตามหลักเกณฑ์ราคากลาง ผู้จ่ายภาษี คือ ผู้รับเหมาที่มารับจ้างก่อสร้าง ไม่ใช่ส่วนราชการผู้ว่าจ้าง กรณี ผู้รับจ้างไม่จด VAT กรมบัญชีกลางได้เคยตอบหนังสือหารือกรมส่งเสริมการปกครองท้องถิ่น ตามหนังสือที่ กค(กวพ) 0421.3/04915 ลงวันที่ 26 กุมภาพันธ์ 2551 เรื่อง ข้อหารือเกี่ยวกับการเสนอราคาของผู้รับจ้างที่เป็นบุคคลธรรมดา ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มร้อยละ 7 ซึ่งมีสาระสำคัญ ดังนี้ “ราคากลางงานก่อสร้าง หมายถึง ราคาค่าก่อสร้างในงานก่อสร้าง ของทางราชการในแต่ละงาน/โครงการ ซึ่งได้จากการประเมิน หรือ คำนวณตามหลักเกณฑ์และวิธีการที่คณะรัฐมนตรีกำหนด ซึ่งเป็นราคาที่ทางราชการยอมรับไม่สูงจนผู้ประกอบการได้กำไรมากเกินกว่าที่ควรและไม่เป็นราคาที่ต่ำจนผู้ประกอบการไม่สามารถที่จะดำเนินการก่อสร้างได้ ดังนั้นราคากลางงานก่อสร้างของราชการ จึงไม่ใช่ราคามาตรฐานของงานก่อสร้างแต่เป็นราคาที่ได้จากการคำนวณตามหลักเกณฑ์ฯ” “หากผู้เสนอราคารายต่ำสุดได้เสนอราคา ถูกต้องตรงตามรายละเอียดและเงื่อนไขที่กำหนดไว้ในเอกสารสอบราคา โดยเป็นราคาที่รวมภาษีทุกชนิดแล้วและเป็นผู้เสนอราคาต่ำสุด ส่วนราชการก็สามารถรับราคากับผู้เสนอราคารายนั้นได้ โดยมิจำเป็นต้องทำการเปรียบเทียบกับราคากลางหลังหักภาษีมูลค่าเพิ่มกับผู้เสนอราคารายอื่นอีก” กรณีตอบข้อหารือข้างต้นเป็นกรณีสอบราคา ส่วนกรณีตกลงราคา กรมส่งเสริมการปกครองส่วนท้องถิ่น ได้เคยตอบข้อหารือของจังหวัดอำนาจเจริญ ตามหนังสือ ที่ มท 0808.2/7768 ลงวันที่ 2 กันยายน 2554 เรื่องหารือการเสนอราคาของผู้รับจ้างที่เป็นบุคคลธรรมดา ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งยืนยันตามหลักการเดียวกับการเสนอราคา ตามที่กรมบัญชีกลางเคยวินิจฉัยไว้ ตามหนังสือที่ กค(กวพ) 0421.3/04915 ลงวันที่ 26 กุมภาพันธ์ 2551 เรื่อง ข้อหารือเกี่ยวกับการเสนอราคาของผู้รับจ้างที่เป็นบุคคลธรรมดา ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มร้อยละ 7 นอกจากนี้ สำนักงานการตรวจเงินแผ่นดินเอง ก็เคยตอบคำถาม กรณีผู้รับจ้างไม่ได้จดภาษีมูลค่าเพิ่มไว้ ตามปรากฎในหนังสือ “คำถาม-คำตอบ การเงินการคลังขององค์การบริหารส่วนตำบล จากการสัมมนาเรื่อง มาตรการการตรวจเงินแผ่นดิน ระหว่างวันที่ 6 ตุลาคม 2546-วันที่ 15 มกราคม 2547” ซึ่งเป็นการตอบคำถาม ข้อ ฌ.5 ดังมีรายละเอียดดังนี้  จากการตอบคำถามของสำนักงานการตรวจเงินแผ่นที่ ปรากฎ ในหนังสือ “คำถาม-คำตอบ การเงินการคลังขององค์การบริหารส่วนตำบล จากการสัมมนาเรื่อง มาตรการการตรวจเงินแผ่นดิน ระหว่างวันที่ 6 ตุลาคม 2546-วันที่ 15 มกราคม 2547” ซึ่งได้ตอบสอดคล้อง บนหลักการเดียวกับ หนังสือที่ กค(กวพ) 0421.3/04915 ลงวันที่ 26 กุมภาพันธ์ 2551 เรื่อง ข้อหารือเกี่ยวกับการเสนอราคาของผู้รับจ้างที่เป็นบุคคลธรรมดา ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มร้อยละ 7 ที่ส่วนราชการสามารถรับราคาผู้รับจ้างที่ไม่ได้จดภาษีมูลค่าเพิ่มที่เสนอราคาต่ำสุด และเป็นไปตามเงื่อนไข จากเอกสารราชการที่ยกข้างต้นจึงสามารถสรุปได้ว่า กรณี ส่วนราชการ / อปท. ที่ทำตกลงจ้างผู้รับจ้างที่ไม่ได้จดภาษีมูลค่าเพิ่ม โดยตกลงจ้างตามราคากลางงานก่อสร้างของราชการ ไม่ได้หักภาษีมูลค่าเพิ่มออกจากราคากลาง ก่อนตกลงจ้าง หรือกรณีสอบราคาที่ ส่วนราชการจ้างผู้รับจ้างที่ไม่จดภาษีมูลค่าเพิ่ม ที่เสนอราคาต่ำสุดและเสนอเงื่อนไขถูกต้อง โดยไม่เทียบราคากับราคาที่ยังไม่รวมภาษีมูลค่าเพิ่มของผู้เสนอราคารายอื่นที่จดภาษีมูลค่าเพิ่ม จึงเป็นการดำเนินการที่ชอบด้วยกฎหมาย ถูกต้องตามระเบียบของทางราชการแล้ว จึงไม่ได้เป็นกรณีที่ทำให้ราชการเสียหายตามที่หน่วยงานตรวจสอบ มีข้อทักท้วงแต่อย่างใด >>> ช่างถึก โยธาไทย <<< สนใจอบรม หลักเกณฑ์ราคากลางงานก่อสร้างของราชการและการใช้ค่าK http://training.yotathai.com/con-k.html <คลิก  |

Categories

All

|

RSS Feed

RSS Feed

|